Sytuacja epidemiczna w kraju zaczyna wywierać zauważalny wpływ na sytuację gospodarczą. Pierwsze dane za październik pokazują, że nastroje konsumentów wyraźnie się pogorszyły, a za tym na pewno idą decyzje o ograniczeniu zakupów. Jest możliwe, że efekt adaptacji sprawi, że pogorszenie nastrojów nie będzie tak głębokie jak wiosną. Taka sytuacja miała miejsce m.in. w Izraelu, gdzie fala epidemiczna była ostatnio jedną z najwyższych na świecie. Z drugiej strony jako czynnik ryzyka można wskazać ewentualne przeciążenie systemu ochrony zdrowia, które mogłoby poważnie odbić się na nastrojach społecznych.

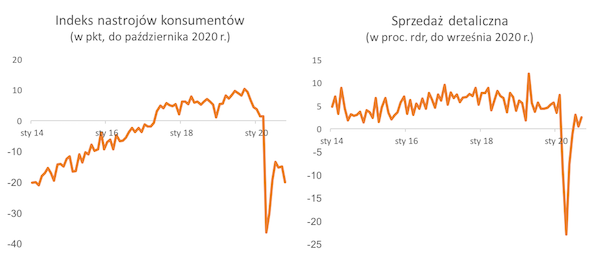

W październiku indeks nastrojów konsumentów obniżył się z -15 do -20 pkt. Jak widać na wykresie jest to dość znaczący ruch, mimo że badanie GUS zakończyło się mniej więcej w połowie miesiąca. Listopad przyniesie zapewne dalsze spadki.

Dlatego można oczekiwać, że popyt konsumpcyjny będzie hamował. Jeszcze we wrześniu sprzedaż detaliczna rosła w tempie ok. 2,5 proc. rok do roku (też widać na wykresie). Kolejne miesiące będą już zapewne gorsze. Kluczowe pytanie brzmi: o ile gorsze?

Punktem odniesienia dla snucia scenariuszy na jesień jest oczywiście wiosna. Jest to czarny punkt odniesienia, scenariusz uważany powszechnie za najgorszy z możliwych. Wtedy sprzedaż detaliczna spadała po 15-20 proc. rok do roku, nastroje konsumentów w ciągu miesiąca spadły z wysokiego poziomu na dno głębsze niż podczas kryzysu finansowego w 2008 roku.

Moja bazowa hipoteza, którą przyjąłem na początku jesieni, jest taka, że szok gospodarczy tym razem będzie mniejszy – z wielu powodów, ale przede wszystkim ze względu na zdolność adaptacji gospodarstw domowych i firm. Przeszliśmy już przez jeden lockdown, wiemy więcej o naturze tego kryzysu, niepewność jest zatem mniejsza niż na wiosnę. Dlatego reakcja gospodarki powinna być na poziomie 1/4-1/3 tego, co na wiosnę.

Potwierdzeniem takiej hipotezy mogłaby być sytuacja w Izraelu, gdzie od miesiąca trwa bardzo twardy lockdown. Reakcja nastrojów konsumentów w tym kraju była połowę mniejsza niż wiosną. Twardych danych o sprzedaży z tego kraju jeszcze nie ma, ale wiele wskazuje, że ich reakcja też może być mniejsza – przynajmniej uśredniając za kilka miesięcy.

Natomiast widzę dla takiego scenariusza w przypadku Polski w tym momencie więcej ryzyk niż 2-3 tygodnie temu.

Zastosowany przez rząd w Polsce system obostrzeń lokalnych nie wyhamował dynamiki epidemii. Co ważniejsze i gorsze, z informacji podawanych przez media wynika, że system szpitalny ulega przeciążeniom wcześniej niż można było oczekiwać na podstawie danych o zasobach szpitalnych. Wydaje mi się również, że efektywność prostych rozwiązań, jak nakaz noszenia masek, może być mniejsza niż wcześniej oczekiwano. Realny staje się scenariusz, w którym w ciągu kilkunastu dni lub kilku tygodni liczba dziennych zgonów rośnie kilkakrotnie i władze zaczynają reagować gwałtownymi restrykcjami. Ludność wtedy również może wpaść w lekką panikę. I będziemy mieli powtórkę z wiosny lub nawet spadki głębsze, takie które wiosną dotykały kraje najmocniej dotknięte epidemią. Na taką możliwość też trzeba się przygotować.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|