Wrzesień i prawdopodobnie pierwsza połowa października były dla polskiego przemysłu doskonałe. Ten sektor gospodarki przeszedł V-kształtne ożywienie, korzystając na ogólnoeuropejskim wzroście popytu m.in. na samochody, meble, sprzęt AGD czy ubrania. Następne miesiące już tak dobre zapewne nie będą. Podejrzewam, że czekają nas kolejne restrykcje aktywności społecznej w całej Europie, co przełoży się na popyt i produkcję. Ale w tym trudnym czasie ważne jest, by ciągle pamiętać, że po dołku wywołanym epidemią szybko przychodzi ożywienie.

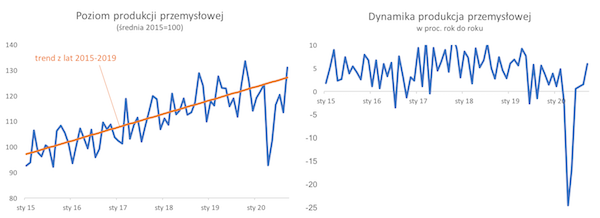

Produkcja przemysłowa wzrosła we wrześniu aż o 5,9 proc. rok do roku – to był najlepszy wynik od 16 miesięcy. Trudno to już tłumaczyć tylko realizacją odłożonego popytu. Ewidentnie europejska gospodarka wstawała pod koniec lata na nogi, a do rosnącego popytu konsumpcyjnego dołączał przyspieszający popyt inwestycyjny. Uczestniczyłem we wtorek w spotkaniu branżowym stowarzyszenia przemysłowego, skupiającego firmy z mocną ekspozycją na wiele wrażliwych branż, w tym motoryzacyjną czy AGD. Niektóre z firm sygnalizowały, że miniony miesiąc należał pod względem zamówień do najlepszych w historii, a październik wciąż był bardzo dobry.

Jednak dane epidemiczne z Polski i innych europejskich krajów sugerują, że czekają nas kolejne obostrzenia aktywności społecznej i gospodarczej, co przełoży się negatywnie na popyt konsumpcyjny i tym samym zamówienia w przemyśle. Liczba osób hospitalizowanych z tytułu COVID rośnie w największych krajach europejskich w tempie 5-10 proc. dziennie, co bez zatrzymania trendu doprowadzi do zatkania systemów szpitalnych w tym lub przyszłym miesiącu. Polska już wykorzystuje 60 proc. miejsc dedykowanych pacjentom COVID. Wprawdzie zasoby szpitalne możemy powiększyć 2-3 krotnie w ciągu paru tygodni, ale przy obecnym tempie wzrostu oznacza to tylko przesunięcie momentu przeciążenia z października na listopad. A biorąc pod uwagę niskie zasoby specjalistów raczej będzie to pierwsza połowa listopada. Dlatego należy oczekiwać dalszych obostrzeń.

Natomiast wciąż jest kilka czynników, które mogą sprawiać, że uciążliwość obostrzeń dla przemysłu będzie dużo mniejsza niż na wiosnę.

Po pierwsze, zaburzenia w ruchu międzynarodowym powinny być znacznie mniejsze niż na wiosnę – będzie mniej problemów z fizycznym dostarczaniem towarów. Po drugie, na tym etapie raczej nie powinno dochodzić do zamykania fabryk – firmy mają wdrożone procedury sanitarne, a ryzyka zachorowań koncentrują się raczej w innych miejscach niż zakłady produkcyjne. Po trzecie, oczekiwania na ożywienie gospodarcze w przyszłym roku powinny stabilizować popyt inwestycyjny. I po czwarte, poprawiająca się sytuacja gospodarcza w Azji powinna zamortyzować spadki popytu w Europie i USA.

Nadchodzi bardzo trudna jesień i pewnie trudna zima. W takich momentach ważne jest, by pamiętać o perspektywie dużo lepszej wiosny. Rosną szanse na szczepionkę na SARS-CoV-2. Technologie testowania poprawiają się. Systemy ochrony zdrowia uczą się lepiej postępować z epidemią. Widzę wiele przekonujących argumentów, że 2021 rok będzie momentem przełomu.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|