Wiele spraw w ostatnich latach poróżniło Europę i Stany Zjednoczone. Jedną z nich jest podejście do inflacji. Amerykański bank centralny (Fed) kładzie coraz większy nacisk na podniesienie inflacji jako istotny element wychodzenia z kryzysu. Europejski Bank Centralny natomiast zadowolony jest z niskiej dynamiki cen. Sądzę, że amerykańskie podejście jest lepsze, ale Europa miałaby ze względów politycznych problem z jego naśladowaniem.

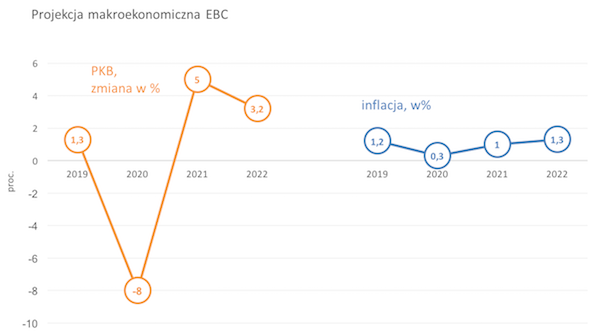

Problem poruszam przy okazji prognoz zaprezentowanych w czwartek przez Europejski Bank Centralny (widać je na załączonym wykresie). Wynika z nich, że inflacja co najmniej do 2022 roku pozostanie w strefie euro bardzo niska. Ma ledwo przekraczać 1 proc., podczas gdy cel EBC to „blisko, ale poniżej 2 proc.”. Mimo to EBC na razie nie podejmuje żadnych decyzji odnośnie dalszego luzowania polityki pieniężnej oraz nie wprowadza żadnych zmian w swojej strategii. To wyraźnie odróżnia EBC od amerykańskiego Fedu, który zapowiedział, że w przyszłości będzie skłonny zaakceptować wzrost inflacji powyżej swojego celu (2 proc.).

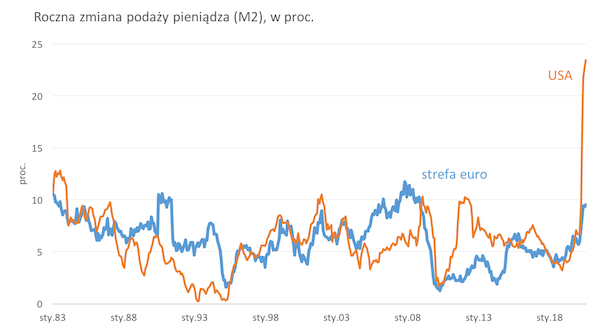

Ciekawym odzwierciedleniem różnic w podejściu do zarządzania kryzysem jest inna dynamika podaży pieniądza w USA i strefie euro. W USA ilość pieniądza w systemie gospodarczym została zwiększona w tempie niewidzianym od co najmniej 40 lat (prawie 25 proc. rok do roku). W strefie euro zaś dynamika podaży pieniądza nie różni się istotnie od trendów historycznych (ok. 9 proc. rok do roku). Pokazuję to również na wykresie poniżej. Za tę różnicę odpowiada w dużej mierze polityka fiskalna, która jest znacznie łagodniejsza w USA (dług publiczny generuje wzrost podaży pieniądza), ale za możliwości działania rządu przecież też odpowiada bank centralny – im bardziej jest skłonny wspierać rząd, tym ten rząd może swobodniej zwiększać wydatki w czasie kryzysu.

Skąd się bierze różnica w podejściu między Ameryką i Europą (zachodnią)? Sądzę, że można wymienić dwie najważniejsze przyczyny – jedna ekonomiczna, druga polityczna.

Przede wszystkim, ekonomiści Fed uważają, że bez odpowiednio wysokiej inflacji trudno będzie pobudzić aktywność gospodarczą do poziomów sprzed epidemii. Wynika to z wielu przyczyn, ale przede wszystkim z tego, że wyższe oczekiwania inflacyjne obniżają realną stopę procentową i dzięki temu mogą pobudzić inwestycje w realne aktywa. EBC tymczasem wyznaje bardziej konserwatywną wizję ekonomiczną, wedle której inflacja nie odgrywa pozytywnej roli w pobudzaniu gospodarki – ważne, by nie była za wysoka.

Ale różnice w ideach i przekonaniach to za mało by uzasadnić odmienne podejście do inflacji. Idee nie rządzą. Ważny jest fakt, że Europa jest mocno podzielona politycznie. W takich warunkach trudniej jest o odważną politykę proinflacyjną. Taka polityka zawsze oznacza bowiem większą redystrybucję od oszczędzających do zadłużonych, a to jest zbyt kontrowersyjne, by mogły to zaakceptować najzamożniejsze kraje strefy euro.

Sądzę, że zezwolenie przez EBC na utrzymanie bardzo niskiej inflacji będzie źródłem wielu napięć w strefie euro i utrudni krajom strefy wychodzenie z kryzysu. Ujemna realna stopa procentowa to jeden z najłagodniejszych sposobów na redukcję długów, a utrzymywanie niskiej inflacji utrudnia obniżenie kosztów obsługi długu. Ale możliwe, że niska inflacja to jest polityczna cena jaką kraje bardziej zadłużone muszą zapłacić za powstanie tzw. Funduszu Rekonstrukcji – dużego wspólnego budżetu finansującego inwestycje z długu zaciąganego przez Unię Europejską. Coś za coś. Europa zawsze tak działała, działa dziś i będzie działań w przyszłości. Kompromisy są często nieoptymalne, ale są one fundamentem politycznym współczesnej Europy.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|