Banki centralne na całym świecie bardzo mocno wspierają rządy i firmy w przetrwaniu kryzysu epidemicznego. Stosują przy tym narzędzia wykorzystywane przy poprzednim kryzysie, m.in. tzw. luzowanie ilościowe (nazywane QE, od angielskiego quantitative easing) polegające na obniżaniu rentowności długoterminowych papierów skarbowych poprzez ich skup z rynku. Jednak tym razem działania banków mają inny charakter niż w poprzednim kryzysie. Kreowany przez nie pieniądz trafia nie tylko do sektora bankowego, ale też do realnej gospodarki – do firm i gospodarstw domowych. Stąd ogromny przyrost podaży pieniądza w wielu krajach.

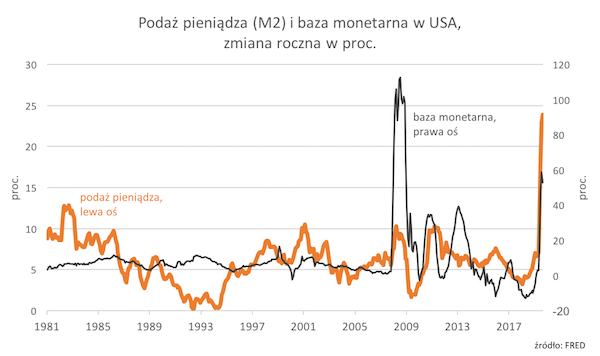

Jak pokazuję na wykresie, dynamika podaży pieniądza (M2) w USA wyniosła w ostatnich tygodniach ok. 25 proc. To wartość niespotykana w poprzednich latach i dekadach. Widać też na tym wykresie, jak różny był wpływ polityki banku centralnego na ilość pieniądza po wielkim kryzysie finansowym i teraz.

Przed dekadą, po wielkim kryzysie, bank centralny tworzył pieniądz, ale głównie dla banków komercyjnych. Zwiększała się tzw. baza monetarna, czyli rezerwy banków komercyjnych w banku centralnym (do bazy monetarnej zalicza się też gotówkę, ale wahania jej ilości nie są istotne), ponieważ bank centralny odkupował od banków komercyjnych obligacje i płacił za to właśnie rezerwami. Ale banki nie zwiększały istotnie akcji kredytowej, a więc ilość kredytów i depozytów firm i obywateli nie rosła. Przypomnę, że głównym komponentem podaży pieniądza w gospodarce są właśnie depozyty firm i obywateli.

Tym razem jest inaczej. Rośnie baza monetarna, czyli rezerwy banków komercyjnych w banku centralnym, ale szybko rosną też depozyty firm i obywateli. Wynika to z faktu, że bank centralny nie tylko skupuje obligacje od banków komercyjnych, ale też od firm. Ponadto, udziela firmom pożyczek. Co więcej, rząd korzystając z polityki banku centralnego znacząco zwiększa emisje swoich obligacji, czyli powiększa deficyt budżetowy. Tymi sposobami pieniądz zaczął trafiać do realnej gospodarki.

Skąd ta różnica? To jest zmiana podejścia do roli polityki pieniężnej. Przed dekadą uznawano, że najważniejszym celem banku centralnego jest wpływanie na stopy procentowe – krótkookresowe (co zwykle robią władze pieniężne), oraz długookresowe (co robi się w czasach dużych kryzysów). W tym kryzysie uznano, że bank centralny musi wpływać na popyt poprzez bezpośrednie wsparcie kredytowania rządu i gospodarki. Zmiana stóp procentowych nie wystarczyłaby do zapobieżenia bardzo głębokiemu kryzysowi.

Jaskrawym przejawem zmiany podejścia do polityki pieniężnej jest ścieżka dochodów obywateli w USA. Podczas wielkiego kryzysu finansowego dochody obywateli bardzo mocno spadły. Zanim polityka pieniężna zaczęła wpływać na popyt w gospodarce, minęło wiele miesięcy – gospodarka bowiem powoli reaguje na zmiany stóp procentowych. Tym razem dochody obywateli utrzymały mniej więcej stabilną dynamikę (po dużych wahaniach między marcem a majem).

Jakie będą skutki tej zmiany w polityce pieniężnej? Wielu ekonomistów sądzi, że skończy się podwyższoną inflacją. O ile ostrzeżenia przed inflacją przed dekadą od początku były niesłuszne, o tyle teraz mają pewne uzasadnienie – wtedy dochody ludności były nieporównanie słabsze niż dziś. Jak na razie jednak ani rynek finansowy, ani obywatele tej inflacji nie specjalnie się w USA boją. Oczekiwania inflacyjne inwestorów mierzone różnicą między ceną obligacji o stałym i zmiennym oprocentowaniu są w pobliżu długookresowej średniej, lub nawet poniżej. Oczekiwania inflacyjne obywateli, mierzone co miesiąc przez Uniwersytet Michigan, również są w pobliżu długookresowej średniej.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|