Pisałem kilka dni temu, że w gospodarce czuć lekki powiew optymizmu. Specjalnie użyłem słowa „lekki”. Teraz mam trochę poczucie, jakbym leżąc na plaży przy lekkim wietrze widział jacht płynący z prędkością 10 węzłów. Akcje, surowce, waluty rynków wschodzących – wszystko drożeje w tempie wskazującym, że rynek uwierzył w powolne wygaszanie epidemii. Mimo że sam przebieg epidemii nie wydaje się znacząco odmienny od tego, co pokazywały projekcje sprzed paru tygodni. Jaka więc może być przyczyna rosnącego optymizmu?

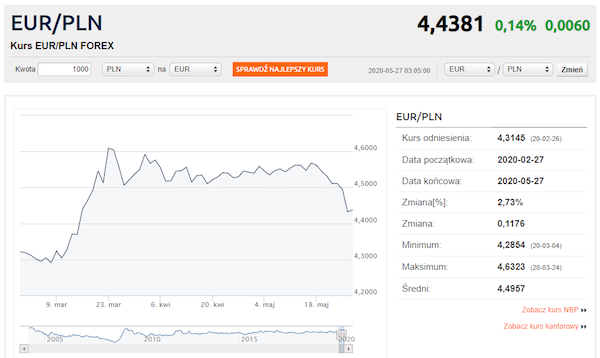

Najlepszym przykładem istotnych zmian na rynku jest fakt, że złoty zanotował we wtorek największe jednodniowe umocnienie wobec euro od ok. 5 lat, zyskując ponad 1,3 proc. Tym samym cena euro obniżyła się do ok. 4,43 zł. Istniało duże ryzyko, że potężny program skupu obligacji przez Narodowy Bank Polski doprowadzi do osłabienia waluty, a tymczasem złoty jest mocniejszy niż w momencie rozpoczęcia programu.

Oto kilka przyczyn, które mogły doprowadzić do wzrostu optymizmu na rynkach. Nie rozstrzygam, która jest istotniejsza.

Po pierwsze, choć przebieg epidemii nie odbiega od prognoz sprzed kilku tygodni, to znoszenie restrykcji w ruchu ludności jest w niektórych miejscach nieco szybsze. Na przykład, Włochy zapowiedziały, że już od pierwszych dni czerwca otworzą szerzej granicę i zniosą nakaz kwarantanny dla przyjezdnych. To oczywiście może nieść ze sobą zarówno szanse jak i ryzyka.

Po drugie, dość szybko spada na świecie liczba nowych przypadków śmiertelnych związanych z COVID-19, co może wywoływać wrażenie, że siła rażenia tej choroby jest mniejsza od prognoz. Im więcej mija czasu, tym wyraźniej widać, że wstrząs na miarę Lombardii, Londynu czy Nowego Jorku powtórzył się w niewielu miejscach na świecie. Biorąc pod uwagę, że siła tzw. lockdownów była bardzo różna, wniosek może być taki, że presję na system szpitalny można opanować.

Po trzecie, rośnie wiara, że banki centralne są w stanie zatrzymać każdą panikę finansową. Napędzają ją m.in. takie wypowiedzi jak przewodniczącego Fed Jeroma Powella, który stwierdził, że nie ma żadnych limitów dla programów pożyczkowych, jakie może uruchomić bank centralny. Wprawdzie daleko jeszcze do wiary, że banki są w stanie pokonać recesję, ale samo zabezpieczenie przed gwałtownymi panikami to istotny czynnik ograniczający premię za ryzyko na rynku.

Istotność każdego z opisanych zjawisk można zakwestionować. Rządy znoszą szybciej restrykcje, ale to może okazać się błędem. Chorobę dało się opanować, ale wiele projekcji pokazuje, że ona może wrócić na dużą skalę. A w warunkach nawracających lockdownów banki centralne mogą być bezsilne. Z tych powodów wydaje mi się mało prawdopodobne, że wyceny na rynach finansowych wrócą do poziomów z lutego – żyjemy jednak w innym świecie i nie prędko się to zmieni. Ale zakładając, że „tłum” (czytaj: rynek) coś wie i tej wiedzy nie warto lekceważyć, widać, że powody do najczarniejszego pesymizmu zostały ograniczone.

Powyższy tekst pochodzi z newslettera Dane Dnia prowadzonego przez Ignacego Morawskiego, dyrektora centrum analiz SpotData. Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

O Autorze:

|

Ignacy Morawski, dyrektor centrum analiz SpotData Ignacy Morawski jest pomysłodawcą projektu i szefem zespołu SpotData. Przez wiele lat pracował w sektorze bankowym (WestLB, Polski Bank Przedsiębiorczości), gdzie pełnił rolę głównego ekonomisty. W latach 2012-16 zdobył wiele wyróżnień w licznych rankingach, zajmując m.in. dwukrotnie miejsce na podium konkursu na najlepszego analityka makroekonomicznego organizowanego przez „Rzeczpospolitą” i Narodowy Bank Polski. W 2017 roku znalazł się na liście New Europe 100, wyróżniającej najbardziej innowacyjne osoby Europy Środkowej, publikowanej przez „Financial Times”. Absolwent ekonomii na Uniwersytecie Bocconi w Mediolanie i nauk politycznych na Uniwersytecie Warszawskim.

|